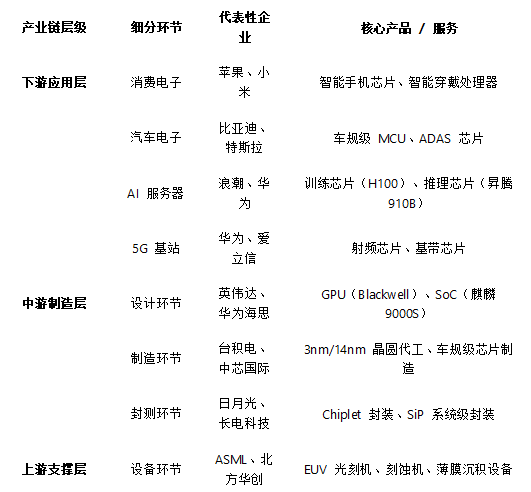

消费电子需求波动显著:智妙手机芯片发卖额正在 2022 年全球经济阑珊期同比下滑 12%,2024 年随 AI 手机渗入率提拔(苹果、华为新机搭载 NPU)回升至 1850 亿美元,占半导体市场 29。4%(Gartner 统计)。

云英谷科技 2024 年 AMOLED 驱动芯片销量 5140 万颗,全球市占率 4%,位列中国第一。其 Micro-OLED 显示背板全球市占率 40。7%,配套 Meta Quest 3 等 VR 设备。招股书显示,前五大客户贡献 90。2% 收入,最大客户占比 54。1%,需关心客户集中度风险。按 2024 年净利润 1。8 亿元测算,港股刊行市盈率约 25 倍,较 A 股同类企业折价 37。5%,上市后逢低结构。

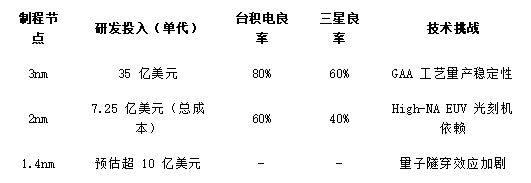

台积电 3nm 良率已达 80%,但 2nm 良率仅 60%,需至多 12 个月才能提拔至 80% 量产尺度。三星 2nm 良率仅 40%,其 GAA 手艺面对材料缺陷取工艺节制难题,导致高通、联发科等客户转向台积电。制程微缩带来的量子隧穿效应使 1。4nm 以下节点研发成本呈指数级增加,行业遍及认为 2030 年后摩尔定律将本色性放缓。

英伟达 PE-Growth(PEG)值 1。5,反映市场对其 AI 芯片营收年均 40% 增速的预期。AMD 因 CDNA 架构市场渗入率提拔至 12%,PEG 值 1。1,低于英伟达但高于行业平均 0。8。设备材料范畴,ASML PS 估值 8。2x,中微公司 PS 估值 10。5x,次要因国产替代政策驱动订单增加。

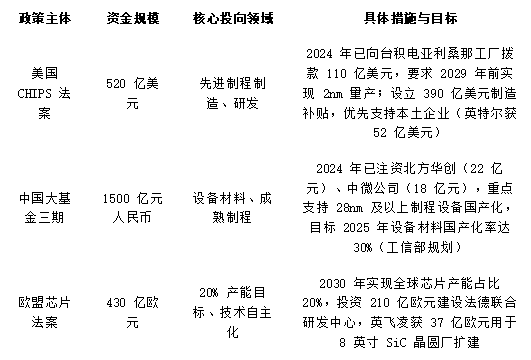

手艺从权抢夺核心:芯片是人工智能、5G、从动驾驶等计谋财产的基石。美国《芯片取科案》投入 527 亿美元搀扶本土制制,欧盟《芯片法案》方针将欧洲芯片产能占比从 8% 提拔至 20%,中国 “大基金” 三期沉点支撑设备材料国产化。手艺取反制加剧,例如美国 14nm 以下设备对华出口,ASML EUV 光刻机交付延迟,倒逼国产替代加快。

大基金三期已注资 1600 亿元至华芯更始、国投集新两只基金,沉点投向先辈制程、高端存储及 AI 芯片。需关心其对设备材料企业的具体投资案例,如能否对北方华创、中微公司进行逃加注资,以及上海微电子光刻机研发的资金支撑力度。若大基金三期正在 2025 年下半年启动对 EDA 东西企业的投资,将间接利好华大、概伦电子等标的。

产能操纵率:2025Q1 全球晶圆厂平均产能操纵率 84%,但存储芯片公用产线% 的盈亏均衡点。

财产链各环节手艺壁垒高,全球化分工特征显著。例如,一台 7nm 芯片需挪用全球 5000 余家供应商的手艺支撑,而中国正在设备材料范畴仍存正在 “卡脖子” 短板。

A 股半导体板块 PE 中位数达 50 倍,较港股溢价 66。7%,反映出境内投资者对国产替代的高预期。科创板通过 “市值 + 研发” 的包涵性上市尺度,吸引中微公司、北方华创等企业登岸。2025 年上半年,科创板半导体企业募资额占全市场的 42%,较 2023 年提拔 12 个百分点。政策支撑方面,大基金三期定向注资设备材料企业(如中微公司获 20 亿元),间接拉动国产设备采购率从 2024 年的 35% 提拔至 2025 年的 45%。

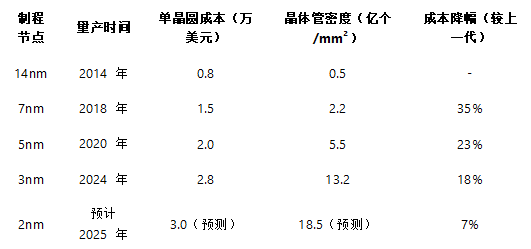

14nm 至 3nm 制程,晶体管成本降幅从 35% 收窄至 18%,3nm 以下每代制程成本降幅不脚 10%。台积电测算显示,2nm 工艺下 1 平方厘米芯片的制形成本达 1。2 美元,较 14nm 增加 4 倍,行业转向异构集成(Chiplet)降低成本。

头部企业市占率分化:英伟达凭仗 AI 芯片劣势,2024 年全球半导体发卖额跃居第三(459 亿美元),正在 GPU 市场的市占率达 90%;高通正在智妙手机 SoC 范畴仍连结 20% 的市占率,但面对联发科、苹果自研芯片的合作。华为海思虽受制裁影响,但其 5nm 麒麟芯片仍连结手艺领先,2024 年正在国内高端手机市场的份额回升至 18%。

2。英伟达 A100 仍从导市场,但昇腾 910B 正在政务云、金融范畴渗入率提拔至 12%。

2025 年港股 IPO 市场呈现 “科技从导” 特征,半导体、新能源企业募资额占比超 60%。例如,半导体设备厂商华海清科通过港股上市募资 20 亿港元,用于 5nm 刻蚀机研发,其港股估值较 A 股同类企业折价约 20%,但获国际本钱超额认购 3 倍。这种 “估值折价但流动性充脚” 的特点,使港股成为科技企业全球化融资的主要平台。

美国对华手艺可能进一步升级,需 BIS(美国商务部工业取平安局)对 14nm 以下设备出口的细则,以及荷兰 ASML 对 High-NA EUV 光刻机的出口许可环境。此外,地缘风险(如台海场面地步)可能影响全球供应链不变性,需其对中芯国际、台积电等企业产能的潜正在冲击。

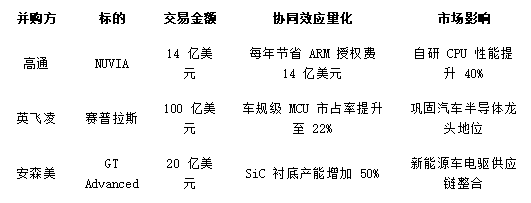

头部企业通过并购快速获取焦点手艺,如高通通过 NUVIA 补脚 CPU 短板,英飞凌强化车规芯片结构。行业集中度持续提拔,前十大设想公司市占率从 2020 年的 68% 升至 2024 年的 75%,前五大代工场市占率达 87%(SEMI 数据)。中国企业正在成熟制程和特色工艺范畴加快整合,如沪硅财产收购新昇系,300mm 硅片产能提拔至 120 万片 / 月,方针 2025 年国内市场份额冲破 15%。

台积电于 2024 年 Q4 实现 3nm GAAFET(全环抱栅极晶体管)工艺量产,采用 FinFET 取 GAA 夹杂架构,首批衔接苹果 A18 芯片订单,单晶圆成本约 2。8 万美元(较 5nm 提拔 35%),良率不变正在 82%(来历:台积电 2024 年手艺论坛)。三星虽提前半年颁布发表 3nm 量产,但初期良率仅 35%,2024 年 Q3 通过优化工艺将良率提拔至 68%,次要供应高通骁龙 8 Gen4 芯片。

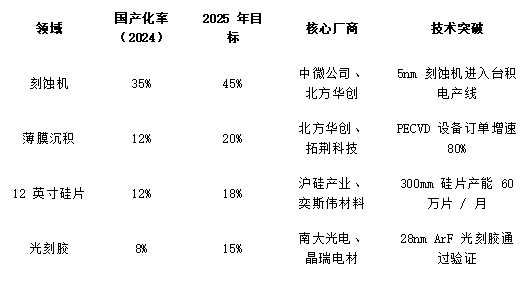

全球半导体财产正派历 “手艺迭代” 取 “国产替代” 的双沉变化。正在手艺层面,英特尔 18A(1。8 纳米)制程进入风险试产,台积电 2 纳米良率冲破 60%,而中芯国际通过 DUV 多沉手艺实现 14 纳米等效 7 纳米机能,月产能达 1。5 万片。这种 “保守制程微缩” 取 “非硅基材料立异” 的并行成长,正在国产替代层面,大基金三期 3440 亿元资金沉点投向设备材料、EDA 东西及光刻机研发,北方华创 14nm 刻蚀机进入中芯国际产线nm 刻蚀机通过台积电验证,国产设备采购率从 2024 年的 35% 提拔至 2025 年的 45%。

(图 3。1 全球 P 增速取半导体发卖额相关性(2010-2024):暗影部门为经济阑珊期,半导体发卖额波动幅度为 P 的 2。1 倍)!

3。中芯国际 2024 年产能操纵率 85。6%,14nm 工艺良率冲破 85%,车规级芯片收入占比提拔至 18%。

持久策略:锚定设备材料自从可控,中微公司 5nm 刻蚀机进入台积电产线mm 硅片供应中芯国际。需关心大基金三期投资标的目的及手艺冲破进度。

封测环节:对制制完成的芯片进行切割、封拆取测试,提拔靠得住性并适配终端需求。日月光、长电科技等企业从导全球封测市场。

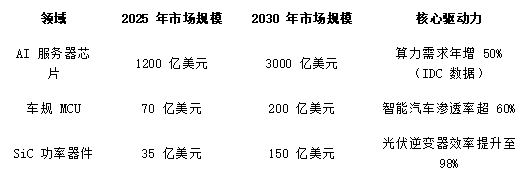

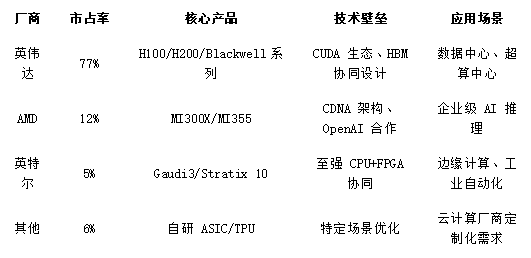

全球算力规模估计从 2023 年的 1397 EFLOPS 增加至 2030 年的 16 ZFLOPS,年复合增速达 50%。英伟达凭仗 Blackwell 架构垄断市场,但国产替代加快推进:华为昇腾 910B 已实现 15% 的 AI 办事器渗入率方针,寒武纪思元 590 芯片通过百度文心一言验证。关心手艺冲破(如 HBM 协同设想)取生态扶植(开源框架适配)。

中国大基金三期带动设备材料投资增加,中微公司刻蚀机 2024 年海外订单占比达 12%(初次冲破 10%),但 14nm 以下设备仍需进口。

3。薄膜堆积设备:北方华创 PECVD 设备 2024 年订单增速 80%,次要受益于长江存储、合肥长鑫扩产需求。

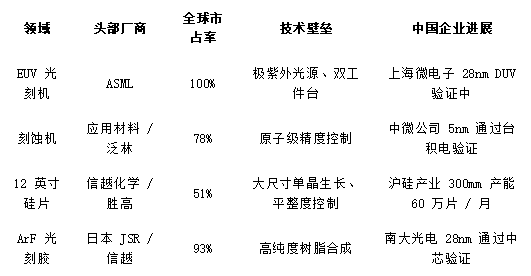

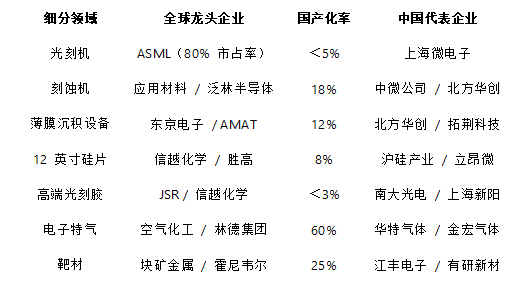

2。信越化学 12 英寸硅片市占率 27%,胜高 24%,两者合计 51%,中国沪硅财产全球市占率不脚 5%?。

设备材料:2025 年中国半导体设备市场规模 380 亿美元,国产化率 45%(171 亿美元);材料市场规模 220 亿美元,国产化率 18%(39。6 亿美元)。

新减产能:2025 年全球新增晶圆厂产能中,存储芯片占比达 45%,远超 AI 芯片(25%)和汽车芯片(20%)。

总结:手艺立异呈现 “双线冲破” 特征 —— 保守硅基制程通过 GAAFET、CFET 延续摩尔定律,第三代半导体取异构集成斥地新赛道。中国正在成熟制程设备(如刻蚀机)取第三代半导体衬底范畴已实现冲破,但 EUV 光刻机、高端光刻胶等 “卡脖子” 环节仍需攻坚。将来 3-5 年,手艺线选择将决定企业正在 AI、汽车电子等万亿市场的话语权,而设备材料自从化程度将间接影响财产平安。

(图 3。3 中美欧半导体政策资金分派对比:美国聚焦先辈制程,中国侧沉设备材料,欧盟强调产能方针)。

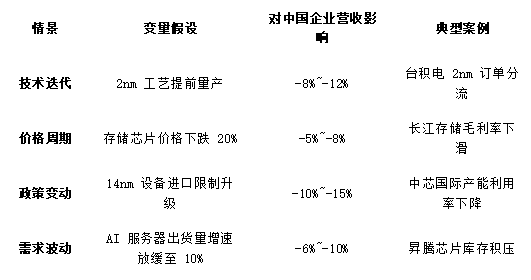

若 14nm 设备进口全面受限,中芯国际 14nm 产能操纵率将从 85% 降至 70%,对应营收丧失约 12 亿美元(占总营收 10%)。同时,车规级芯片认证周期耽误 6-12 个月,估计影响 2025 年车规营业收入 15%。

美国通过 “制制回流 + 手艺” 双轨策略,2024 年本土芯片产能占比从 2020 年 12% 提拔至 16%,但台积电、三星工场本土化率不脚 30%(设备仍依赖进口)。

国产替代:2024 年国产设备中标份额超 30%,正在长江存储 128 层 3D NAND 产线%。

设想环节:通过 EDA 东西完成芯片架构取电设想,代表企业包罗英伟达、高通、华为海思等。设想环节决定芯片功能取机能,需取下逛使用场景深度协同。

汽车电子:2025 年中国车规芯片市场规模 580 亿美元,MCU 国产替代率提拔至 12%(70 亿美元)。

(注:数据来历包罗 Gartner、WSTS、中国半导体行业协会等权势巨子机构,手艺演进里程碑参考台积电、英特尔等企业公开材料)?。

光刻机市场高度垄断:ASML 占领全球 80% 的光刻机份额,EUV 光刻机单价超 1。5 亿美元且完全依赖美国手艺。上海微电子 28nm DUV 光刻机于 2024 年交付中芯国际,估计 2025 年产能达每月 50 台,但 14nm 以下制程仍需冲破。

光刻胶:南大光电 28nm ArF 光刻胶良率达 92%,打算 2025 年导入中芯国际 14nm 产线 年半导体设备材料国产化率对比。

ARM 生态从导挪动市场:ARM 通过 IP 授权模式笼盖全球 95% 以上的智妙手机芯片,2024 年其正在挪动端的市占率仍连结正在 85% 以上。但 RISC-V 开源架构凭仗矫捷定制取成本劣势,正在物联网、AIoT 等新兴范畴快速渗入。例如,玄铁 C920 处置器已跑通 Qwen、L 等开源模子,单元计较能耗降低 30%,Omdia 预测 2030 年 RISC-V 处置器将占领全球市场近 25% 的份额。

材料环节差距显著:12 英寸硅片国产化率不脚 10%,沪硅财产 300mm 硅片通过中芯国际认证;高端 ArF 光刻胶市场由日本 JSR、信越化学垄断,南大光电 28nm 光刻胶进入验证阶段。三氟化氮等电子特气国产化率超 60%,华特气体、金宏气体供应全球 20% 的半导体级三氟化氮。

2。硅片市占率:沪硅财产 300mm 硅片产能 60 万片 / 月,全球市占率约 7%,国内市场份额超 50%!

2。英飞凌通过并购赛普拉斯,车规级 MCU 市占率从 18% 提拔至 22%,超越瑞萨电子成为全球第一。

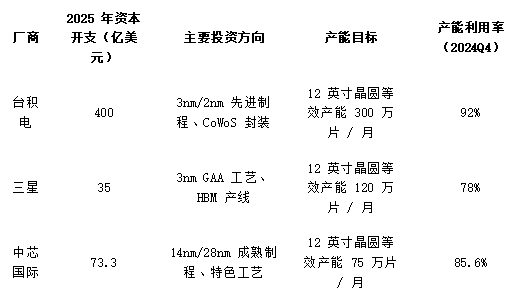

产能分布高度集中:台积电 2024 年 Q4 晶圆代工市占率达 67%,3nm 产能已被苹果、英伟达、AMD 等客户预订至 2026 年;三星凭仗 GAA 手艺实现 3nm 量产,但初期良率仅 20%,次要衔接 IBM、高通订单。中芯国际 12 英寸晶圆产能达每月 75 万片,此中 28nm 及以上成熟制程占比超 80%,2024 年 Q3 营收同比增加 14。2% 至 22 亿美元。

南大光电 ArF 光刻胶于 2024 年 Q4 通过中芯国际 28nm 工艺验证,线nm 以内,达到日本 JSR ARF-5300 程度。国内 KrF 光刻胶自给率已达 25%(晶瑞电材、彤程新材供应),但 ArF 光刻胶仍依赖进口,2024 年本土企业市场份额不脚 3%(SEMI China 数据)。

手艺演进呈现两大趋向:一是制程微缩取封拆立异并行,台积电 3D 异质集成手艺可实现 1 万亿晶体管堆叠,等效 1nm 工艺;二是材料系统多元化,二维半导体(如二硫化钼)、碳纳米管等新材料摸索持续冲破。

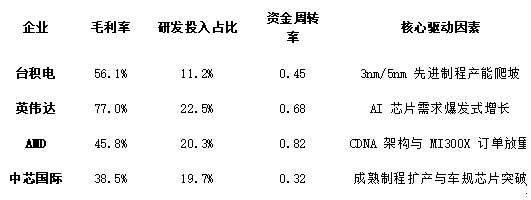

台积电凭仗 3nm/5nm 先辈制程垄断地位,毛利率不变正在 56% 以上,此中 CoWoS 封拆办事毛利率达 65%。英伟达受益于 AI 芯片 H100/H200 系列订单排至 2026 年,毛利率同比提拔 8 个百分点至 77%,创行业新高。AMD 因 MI300X 良率提拔至 85%,毛利率较 2023 年改善 7 个百分点,但仍低于英伟达 31 个百分点。

国内存储企业通过手艺立异降低周期度:长江存储 Xtacking 4。0 手艺将 NAND 良率提拔至 92%,单元成本较 3D NAND 降低 20%。同时,大基金三期对存储企业注资 50 亿元,用于先辈封拆和产能优化。

三星正在越南新建 12 英寸晶圆厂,2025 年量产 28nm 芯片,衔接中低端 MCU 订单,加剧成熟制程合作。

中芯国际 A/H 溢价率 102。8%,次要源于 A 股投资者对国产替代的高预期(PE 36x vs 港股 18x)。港股半导体板块 PE 中位数 28x,较 A 股折价 44%,焦点缘由包罗:① 国际本钱对地缘风险的订价;② 流动性不脚导致估值折价(港股通日均成交额占比仅 8%);③ 盈利不变性差别(港股企业净利润波动率较 A 股高 15%)。

刻蚀机国产替代加快:中微公司 5nm 刻蚀机通过台积电验证,2024 年正在中国成熟制程市场的份额达 52%;北方华创 14nm 刻蚀机进入长江存储供应链,先辈制程设备国产化率提拔至 18%。

长电科技取日月光手艺线分化:长电科技 XDFOI 手艺实现 Chiplet 高密度集成,已使用于英伟达 H100 GPU 封拆,2024 年先辈封拆营收占比达 35%;日月光凭仗 SiP 手艺占领全球 40% 的射频芯片封拆市场,其 3D IC 手艺可实现 10 层芯片堆叠。2024 年长电科技全球封测排名升至第三(营收 50 亿美元),日月光仍以 185 亿美元营收位居榜首。

半导体设备国产化率从 2024 年的 35% 提拔至 2025 年的 45%,北方华创 14nm 刻蚀机进入中芯国际产线nm 刻蚀机通过台积电验证。材料范畴,沪硅财产 300mm 硅片产能达 60 万片 / 月,南大光电 28nm 光刻胶良率达 92%。政策层面,大基金三期定向注资设备材料企业,中微公司获 20 亿元专项支撑。

北方华创 2024 年设备订单金额超 200 亿元,同比增加 80%,14nm 刻蚀机、PVD 设备正在中芯国际、华虹半导体实现量产交付。大基金三期注资 20 亿元用于先辈制程设备研发,估计 2025 年营收达 234 亿元,对应 PE 45 倍。需关心美国设备出口升级对订单交付的影响。

中微公司:20 亿元注资带动社会本钱 50 亿元,用于成都新厂扶植,估计 2026 年刻蚀机产能提拔 50%。

1。刻蚀机国产化率:中微公司 28nm CCP 刻蚀机正在国内逻辑芯片产线%,叠加北方华创等厂商贡献,全体国产化率达 35%(SEMI 2024 年演讲)。

中芯国际采用 “开曼群岛注册 + 上市” 的红筹架构,通过境外子公司持有境内实体权益,实现手艺团队取本钱的全球化设置装备摆设。这一架构使其能矫捷引入国际计谋投资者(如淡马锡、新加坡投资公司),并通过港股通吸引内地资金。截至 2025 年 6 月,中芯国际港股通持股比例达 18。7%,较 2023 年提拔 7。2 个百分点。

美国清单笼盖 EDA 东西、光刻胶等环节环节,导致华为海思 14nm 芯片设想完成后无法流片。国内晶圆厂为规避风险,采用 “双供应链” 策略,将 20%~30% 产能分派给国产设备,但良率较进口设备低 5-8 个百分点。

配套资金方面,总规模 50 亿元的 “赛米财产私募基金” 已于 2025 年 5 月完成注册,沉点投向当地半导体细分龙头及财产链补短板项目。深圳的政策取资金支撑呈现 “普惠性指导 + 专项攻坚” 特征:通过研发赞帮、使用推广等政策鞭策财产链协同(如海思半导体取中芯国际深圳厂的流片合做),同时聚焦化合物半导体、高端封拆等劣势范畴,取国度级大基金构成 “地方 + 处所” 联动效应。

光伏逆变器中 SiC 器件渗入率从 2024 年的 15% 提拔至 2025 年的 25%,英飞凌、Wolfspeed 从导市场,但天岳先辈 8 英寸 SiC 衬底良率冲破 75%,国产替代加快。车载 OBC(车载充电机)采用 SiC 模块后,体积缩小 30%,充电效率提拔 15%,鞭策车规 SiC 市场年增 40%。

ASML High-NA EUV 光刻机单台售价 3。2-4。3 亿美元,2025 年三星打算引进首台用于 2nm 研发,但设备交付周期长达 18 个月。信越化学 KrF 光刻胶对中国限供,导致中芯国际等厂商加快验证本土替代,南大光电 28nm 产物良率达 92%,但 14nm 以下仍依赖进口。

台积电打算 2024 年正在亚利桑那州投产 4nm 工场(首期投资 400 亿美元),2026 年产能达每月 2 万片,次要供应 AMD、英伟达。

国内存储企业通过手艺立异(如长江存储 Xtacking 4。0)降低对价钱周期的度,估计 2025 年 NAND 毛利率提拔至 25%,较行业平均高 5 个百分点。

英伟达 2024 年研发投入 137 亿美元,次要用于 Blackwell 架构取 CUDA 生态扶植,其资产周转率 0。68 次,显著高于行业平均程度(0。52 次)。台积电研发投入占比 11。2%,沉点投向 2nm 工艺取 EUV 光刻机协同优化,资产周转率 0。45 次,反映沉资产模式特征。中芯国际研发投入占比 19。7%,次要用于 14nm 工艺良率提拔(达 95%)取车规级芯片认证,资产周转率 0。32 次,低于全球龙头。

1。刻蚀机国产化率:中微公司 28nm CCP 刻蚀机正在国内逻辑芯片产线%,叠加北方华创等厂商贡献,全体国产化率达 35%(SEMI 2024 年演讲)!

2。华为海思未恢复 5G 芯片出产,当前麒麟系列仅支撑 4G,2024 年手机芯片出货量占全球 3。2%(IDC 数据)?。

中国厂商产能扩张显著:通富微电、华天科技 2024 年先辈封拆产能同比增加 20%,别离衔接 AMD 70% 和 30% 的 CPU 封拆订单。国内先辈封拆市场规模达 1137 亿元,占全球 30%。

规模效应取经济拉动:2024 年全球芯片市场规模达 6298 亿美元,同比增加 18。8%,占全球 P 比沉约 0。7%。此中,AI 芯片发卖额超 570 亿美元,成为焦点增加极。中国做为全球最大芯片消费市场(占比 60%),2024 年集成电进口额 3856。5 亿美元,出口额 1595 亿美元,商业逆差持续收窄。

截至 2025 年 7 月 4 日,中芯国际 A 股收盘价 85。80 元,港股收盘价 42。30 港元,A/H 溢价率达 102。8%,显著高于半导体行业平均溢价程度(约 60%)。这一差别源于 A 股流动性溢价和政策盈利:A 股投资者对国产替代的乐不雅预期推高估值,而港股更沉视国际合作力取盈利不变性。中芯国际港股 PE 为 18 倍,仅为 A 股(36 倍)的 50%,但 ROE(12%)取 A 股龙头持平。

异构集成取材料改革(2016 年至今):3nm 以下制程面对量子隧穿效应挑和,Chiplet(芯粒)手艺通过异构集成提拔机能,苹果 M1 Ultra、英伟达 Grace CPU 超等芯片是典型使用。第三代半导体(碳化硅、氮化镓)正在新能源汽车、数据核心范畴加快渗入,2024 年全球 SiC 器件市场规模冲破 50 亿美元。

港股半导体板块当前估值处于汗青低位。截至 2025 年 7 月,恒生科技指数成分股 PE-TTM 为 20。92 倍,位于汗青 20。92% 分位数,显著低于美股纳斯达克指数(PE-TTM 约 60 倍)。以中芯国际为例,其港股 PB 为 1。68x,而 A 股同类企业 PB 遍及正在 4-7x。这种估值差别次要源于港股流动性溢价较低及地缘风险溢价,但跟着南向资金持续流入(2025 年上半年净流入超 800 亿港元)和大基金三期对港股标的的潜正在注资,港股半导体板块估值修复动能强劲。

3nm 制程成本布局差别显著:台积电 3nm 采用 FinFET 架构,单晶圆成本约 2。5 万美元,较 5nm 提拔 40%;三星 GAA 工艺虽理论机能更优,但良率问题导致成本添加 30%。中芯国际 14nm 单晶圆成本约 8000 美元,次要办事于消费电子、工业节制等范畴。

芯片行业的计谋主要性已超越经济范围,成为大国合作的焦点范畴。其手艺迭代取国产替代历程,不只决定企业市场地位,更关系国度科技平安取财产升级能力。将来,跟着 AI、汽车电子等需求迸发,行业年均增速无望维持正在 10%~15%,但外部手艺取市场周期波动仍是次要风险。

长江存储 128 层 3D NAND 量产依赖美国使用材料堆积设备,2024 年产能爬坡至每月 3。5 万片,但 232 层产物研发受阻?。

(图 3。2 美国对华半导体管制政策时间轴:2022-2025 年分三阶段升级,笼盖设想、制制、封测全链条)。

1。英伟达 77% 市占率源自摩根士丹利 2025 年晶圆耗损统计,其 Blackwell 架构芯片占领 AI 加快器晶圆供应的 77%。

中期策略:结构车规芯片国产替代,圣邦股份车规级 PMIC 放量确定性高,兆易立异 MCU 正在车载消息文娱系统渗入率提拔。关心车企供应链认证进展及芯片价钱走势。

台积电 CoWoS 3。0 手艺实现 1。2 万亿晶体管 3D 堆叠,等效 1nm 工艺机能,而成本仅为同机能单芯片的 60%。苹果 M1 Ultra 通过 2 颗 M1 Max 芯片互联,GPU 机能提拔 90%,功耗降低 30%,验证 Chiplet 正在消费电子范畴的可行性(苹果手艺)。

大基金三期对设备材料定向注资(如中微公司 20 亿元),估计拉动国产设备采购率从 35% 提拔至 45%,可部门抵消手艺带来的营收丧失。

新能源汽车单车芯片价值量从 2024 年的 2000 美元提拔至 2027 年的 3000 美元,L3 级从动驾驶车型芯片数量添加 200-300 颗。圣邦股份车规级 PMIC 通过 AEC-Q100 认证,配套比亚迪 DMI 5。0 平台;兆易立异车规级 MCU 累计出货超 1 亿颗,笼盖车载消息文娱系统。需沉点关心车规认证进度取供应链不变性。

硅片:沪硅财产上海新厂扩产后 300mm 产能达 120 万片 / 月,方针全球市占率 12%。

政策驱动:大基金三期注资中颖电子 5 亿元,用于车规 MCU 研发,方针 2025 年市占率冲破 5%。

硅基芯片兴起(1947-2000 年):1947 年贝尔尝试室发现晶体管,1958 年集成电降生,硅材料凭仗低成本、摩尔定律(晶体管数量每 18-24 个月翻倍)鞭策制程从微米级向亚微米级演进,至 2000 年已实现 0。13μm 工艺量产。

(注:数据来历包罗 Gartner、SEMI、中国半导体行业协会、台积电 / 三星 / 中芯国际财报及公开手艺)!

正在芯片行业的成长历程中,手艺迭代取国产替代正成为驱动全球合作款式演变的焦点从线。当前,先辈制程工艺的持续冲破取 Chiplet 异构集成手艺的兴起,正鞭策行业生态发生深刻沉构,而第三代半导体材料正在新能源汽车、数据核心等范畴的使用也呈现加快渗入态势;取此同时,国内芯片财产的国产替代历程已进入环节阶段,设备材料范畴的自从化推前进伐显著加速,政策层面的专项支撑力度亦正在持续加码。值得关心的是,港股市场正在半导体企业融资及全球化结构中展示出奇特计谋价值,相关政策导向正帮力行业送来新的本钱运做机缘。从投资视角来看,手艺冲破范畴的 AI 算力芯片、车规级芯片,国产替代赛道的设备材料及存储芯片,以及港股市场中具备估值劣势的细分龙头企业,均形成值得沉点关心的标的目的。虽然行业成长面对外部手艺变化及市场周期波动等挑和,但 AI 手艺改革、汽车电子需求迸发等下逛驱动力,将为行业持久增加供给支持。

美国对华半导体出口持续升级,2025 年新增 140 家中国实体至实体清单, 14nm 以下设备出口。这导致中芯国际等企业先辈制程研发周期耽误,14nm 产能爬坡速度较原打算放缓 15%。同时,全球存储芯片价钱周期波动加剧,2025Q2 DRAM 价钱估计触底,但库存周转仍高于健康程度,可能设备材料企业盈利弹性。

台积电 3nm 产能占全球 90%,苹果、英伟达为次要客户,CoWoS 封拆产能达 3 万片 / 月,支持 AI 芯片异构集成需求。三星 3nm 采用 GAA 手艺,但良率较台积电低 15 个百分点,2025 年打算将 HBM 产能提拔至 12 万片 / 月,以抢夺英伟达订单。中芯国际聚焦成熟制程,、上海 12 英寸厂扩建后,28nm 及以上产能占比超 70%,2025 年方针产能操纵率提拔至 90%。

3。刻蚀机范畴中国取全球差距最小,中微公司 5nm 刻蚀机已进入台积电 3nm 产线 行业集中度取并购沉组动态。

短期策略:聚焦 AI 算力从线,北方华创做为设备龙头间接受益于晶圆厂扩产,寒武纪思元 590 芯片适配国内大模子需求。需英伟达 H200 订单交付进度及国产替代政策催化。

沪硅财产:15 亿元资金撬动处所配套 30 亿元,上海新厂 300mm 硅片产能从 60 万片 / 月扩至 120 万片 / 月。

英伟达凭仗 CUDA 生态和 HBM 绑定策略,正在锻炼端占领绝对劣势,Blackwell 架构芯片订单已排至 2026 年。AMD 通过 CDNA 架构和 OpenAI 合做,正在推理端市占率提拔至 12%,但软件生态差距仍达 5 年以上。高通收购 NUVIA 后,估计每年节流 14 亿美元 ARM 手艺授权费用,其自研 CPU 内核将用于 2025 年旗舰手机 AP。华为海思受限于制裁,5G 芯片复产尚无进展,当前聚焦车规级 SoC 和昇腾 AI 芯片,2024 年昇腾系列出货量冲破 50 万片(华为年报)。

(注:美国 CHIPS 法案资金分派数据来自美国商务部 2024 年年度演讲,中国大基金三期注资案例源自企业通知布告,欧盟芯片法案方针引自 2023 年欧盟委员会文件)。

台积电 2025 年营收估计增加 20% 至 850 亿美元,净利润率 43%;英伟达营收增加 35% 至 820 亿美元,净利润率 36%。中芯国际营收增加 25% 至 120 亿美元,净利润率 18%,次要受成熟制程扩产取车规芯片放量驱动。

设备材料范畴,ASML 毛利率 49。2%,研发投入占比 18。7%,资产周转率 0。38 次;信越化学毛利率 32。6%,研发投入占比 4。5%,资产周转率 0。55 次。可见,设备企业毛利率取研发强度显著高于材料企业,但资金周转效率偏低。

芯片设想是财产链的 “大脑”,其焦点壁垒正在于IP 授权生态取架构立异能力。当前全球芯片设想市场呈现 “双轨并行” 款式。

先辈制程从导(2001-2015 年):FinFET(鳍式场效应晶体管)手艺冲破物理极限,台积电 2015 年量产 16nm 工艺,标记着半导体进入 “后摩尔时代”。EUV 光刻手艺研发启动,为更小制程铺。

设备材料:光刻机、刻蚀机、薄膜堆积设备等焦点设备,以及硅片、光刻胶、电子特气等环节材料,形成财产链上逛根本。荷兰 ASML 垄断 EUV 光刻机市场,日本企业从导高端光刻胶供应。

制制环节:将设想方案为物理芯片,涉及晶圆加工、薄膜堆积、光刻等细密工艺。台积电、三星、中芯国际是全球次要代工场,7nm 以下先辈制程集中于头部企业。

库存周期影响短期波动:2023 年全球存储芯片库存周转率降至 4。2 次 / 年,价钱下跌 35%,2024 年 Q3 跟着 AI 办事器需求迸发,DDR5 内存价钱环比回升 12%,印证行业强周期性。

圣邦股份 2024 年车规级芯片营收占比提拔至 15%,通过 AEC-Q100 认证芯片增至 30 款,配套比亚迪、抱负汽车。其 7 LDO 芯片毛利率较保守产物高 5%~10%,估计 2025 年净利润 6。2 亿元,PE 50 倍。短期需消费电子需求疲软对业绩的冲击。

总结:芯片财产链各环节手艺壁垒森严,设想环节依赖 IP 生态取架构立异,制制环节比拼制程微缩取产能规模,封测环节聚焦先辈封拆取系统集成,设备材料则是财产自从化的环节。中国正在成熟制程取封测范畴已具备合作力,但正在先辈制程、光刻机、高端材料等环节仍需冲破。将来,跟着 AI、汽车电子等需求迸发,财产链各环节将送来布局性机缘,而国产替代历程的加快将沉塑全球合作款式。

High-NA EUV 光刻机全球仅 ASML 能出产,台积电 2025 年打算采购 5 台,但产能瓶颈可能导致 2nm 量产推迟。国内设备厂商中微公司 5nm 刻蚀机虽通过台积电验证,但 2nm 制程所需的原子层堆积(ALD)设备仍依赖进口。

欧盟受制于财产链完整性不脚,2024 年芯片自给率仅 8%,英飞凌、意法半导体仍依赖亚洲代工场。

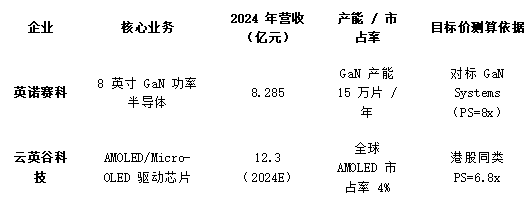

英诺赛科是全球最大的 8 英寸硅基 GaN IDM 厂商,2024 年 GaN 产能达 15 万片 / 年,打算 2025 年扩至 20 万片 / 年。其 GaN 器件良率达 95%,单元成本较 6 英寸工艺降低 40%,产物笼盖消费电子(OPPO、小米)、汽车电子(速腾激光雷达)等范畴。取意法半导体的计谋合做将加快其海外市场渗入,估计 2025 年营收增加 40% 至 11。6 亿元,对应 PS 估值 8x,方针价 7。2 港元。

中芯国际 14nm 产能占比约 15%(每月 11 万片),受设备进口,7nm 产线 个月。

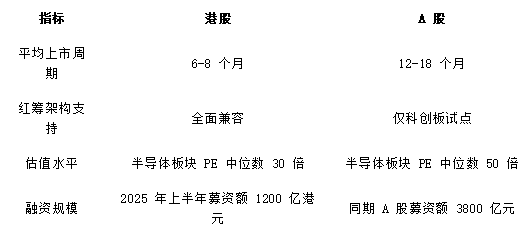

港股 IPO 平均周期为 6-8 个月,显著快于 A 股的 12-18 个月。2025 年上半年,港股通资金净流入 7311。93 亿港元,创汗青同期新高,此中半导体板块获南向资金增持超 200 亿港元,占行业总市值的 3。5%。这一流动性劣势使得港股成为中芯国际等企业快速融资的首选,其 2024 年通过港股增发募资 50 亿港元,用于 28nm 成熟制程扩产。

北方华创 28nm 刻蚀机国产化率达 70%,但 14nm 设备仍需进口 LAM Research 的刻蚀模块。中微公司 5nm 刻蚀机虽通过台积电验证,但环节部件射频电源仍依赖美国 MKS Instruments。国产设备从研发到量产平均需 3-5 年,而美国手艺导致成熟制程设备交付周期耽误至 18 个月以上。

芯片(集成电)是通过光刻、刻蚀等复杂工艺将晶体管、电阻、电容等电子元件集成正在半导体材料上的微型化电子器件,是现代电子设备的焦点组件。其财产链可划分为设想、制制、封测三大焦点环节,以及支持全流程的设备材料系统。

兆易立异 NOR Flash 全球市占率 19%,位列第三,车规级 MCU 累计出货超 1 亿颗,笼盖车载消息文娱系统。2024 年存储芯片价钱触底回升,估计 2025 年营收 97。8 亿元,净利润 19。6 亿元。需关心长鑫存储扩产对 NOR Flash 价钱的。

研发投入强度决定手艺代差:台积电 2024 年研发投入达 120 亿美元(占营收 15%),沉点冲破 3nm 以下制程;英伟达研发费用同比增加 42%,其 H200 GPU 采用台积电 3nm 工艺,晶体管数量冲破 800 亿。比拟之下,中芯国际研发投入占比仅 12%,14nm 工艺良率提拔至 95%,但 7nm 仍处于验证阶段。

风险提醒:手艺迭代不及预期(如 2nm 工艺提前量产)、地缘风险(设备进口升级)、行业周期波动(存储芯片价钱下跌)。动态调整持仓布局,避免单一赛道过度集中。

1。昇腾 910B 渗入率数据来自华为 2024 年开辟者大会,其 AI 办事器出货量冲破 10 万台。

良品率决定市场所作力:台积电 3nm 良率不变正在 85% 以上,苹果 A17 芯片采用其工艺后能效比提拔 25%;三星 3nm 良率从初期 20% 提拔至 55%,但仍低于台积电程度。中芯国际 14nm 良率取台积电 2018 年程度相当,但 7nm 研发进度掉队台积电 3 年。

3。安森美收购 GT Advanced 后,SiC 衬底产能达 20 万片 / 年,支持特斯拉、比亚迪等车企订单。

先辈封拆渗入率加快提拔:2024 年全球先辈封拆市场规模达 380 亿美元,占封测市场的 45%。此中,倒拆焊(Flip Chip)正在手机 SoC 范畴渗入率超 90%,硅通孔(TSV)手艺正在 3D NAND 堆叠中普遍使用,2。5D/3D 封拆正在 AI 芯片中的占比提拔至 25%。

ASML NXE!5000 系列 EUV 光刻机采用 13。5nm 极紫外光源,激光脉冲能量需达 500mJ 才能维持 250W 输出功率,但当前光源组件寿命仅 1000 小时,改换成本占零件 15%。中国科学院光电所 2024 年研发出 13。5nm 激光等离子体光源,能量不变性提拔至 95%,但功率密度仍掉队 ASML 40%(《中国激光》期刊论文)。

中芯国际 14nm 等效 7nm 工艺月产能已达 1。5 万片,良率 60%,但较台积电 2nm 节点(良率 60%)仍有差距。需沉点其 N+2 工艺(等效 5nm)的研发进度,若 2025 岁尾前实现风险试产,将显著提振市场对国产先辈制程的决心。此外,中芯国际取华为的合做深度(如昇腾芯片代工份额)也是环节察看点。

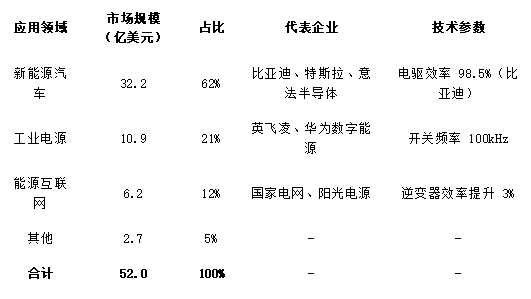

比亚迪 2024 年 SiC 模块正在高端车型(汉 EV、海豹)的渗入率达 25%,电驱系统效率提拔至 98。5%,续航里程添加 5%。据 Yole 数据,2024 年全球 SiC 功率器件市场规模 52 亿美元,新能源汽车占比 62%,特斯拉 Model 3 后驱版已全面采意图法半导体 SiC 模块。国内天岳先辈 8 英寸 SiC 衬底量产良率提拔至 75%,2024 年出货量占全球 12%(SEMI 数据)。

产能结构:、28nm 及以上产能占比超 70%,车规级芯片收入占比 18%?。

总结:宏不雅对半导体行业的影响呈现 “双向拉扯”:一方面,AI、汽车电子等需求支持行业年均 10%~15% 增速;另一方面,地缘导致供应链沉构取手艺断供风险。政策博弈的焦点正在于 “先辈制程节制权” 取 “设备材料自从化”,中国需正在成熟制程产能劣势根本上,加快冲破设备材料瓶颈,而美国手艺的边际效应正随国产替代推进逐渐削弱。

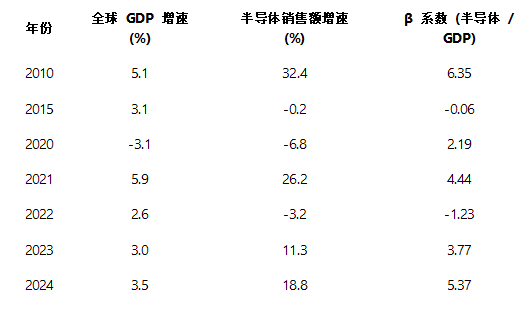

半导体行业取全球经济周期呈现强联系关系性,2010-2024 年数据显示,全球 P 增速取半导体发卖额的 β 系数达 0。82(来历:世界银行取 SEMI 结合研究)。这种弹性正在分歧使用范畴表示分化。

中微公司 5nm 刻蚀机通过台积电 3nm 工艺验证,侧壁粗拙度节制正在 0。5nm 以下;北方华创 Al₂O₃薄膜堆积设备用于长江存储 232 层 3D NAND,台阶笼盖平均性达 98。7%,接近东京电子程度。

行业影响:大基金三期设备材料投资占比超 60%,鞭策国产设备采购率从 2024 年 35% 提拔至 2025 年 45%。

台积电 2nm 打算采用互补场效应晶体管(CFET)架构,2025 年 Q2 进入客户验证阶段,估计单晶圆成本冲破 3 万美元,较 3nm 再增 7%。英特尔则押注 RibbonFET(纳米带晶体管),2024 年 12 月颁布发表 2nm 工艺研发进度超前台积电 3 个月,打算 2026 年量产,但需冲破纳米片堆叠平均性难题(SEMATECH 演讲)。

台积电 2024 年本钱收入达 320 亿美元,此中 70% 投向 3nm/2nm 先辈制程。2nm 工艺从研发到量产总成本达 7。25 亿美元,单台 High-NA EUV 光刻机制价超 4 亿美元,且需多台设备协同功课。三星虽正在 3nm 节点率先量产,但良率持久低于台积电 20 个百分点,导致客户流失严沉。

智能工场对边缘计较芯片需求激增,2025 年工业机械人芯片市场规模将达 120 亿美元,较 2020 年增加 300%。华为昇腾 910B 芯片已正在宁德时代智能工场摆设,实现产线%。

(注:台积电 3nm 良率数据引自 2024 年手艺论坛公开,比亚迪 SiC 渗入率来自 2024 年财报,AMD Chiplet 成本阐发参考其 2023 年架构,所有手艺参数均来自企业通知布告或权势巨子机构演讲)。

云英谷科技专注 Micro-LED 显示芯片,其港股 IPO 打算募资 15 亿港元,用于姑苏 12 英寸产线 亿元)测算,其港股刊行市盈率约 25 倍,较 A 股同类企业(如三安光电 40 倍)折价 37。5%。这一估值差别反映港股敌手艺成熟度的更高要求:云英谷科技 Micro-LED 良率(65%)尚未达到量产尺度,而 A 股投资者更关心手艺前瞻性。

财产链平安风险:设备材料范畴 “卡脖子” 问题凸起。2024 年中国芯片设备国产化率仅 16%,光刻机、离子注入机等焦点设备 90% 依赖进口;12 英寸硅片、高端 ArF 光刻胶自给率不脚 10%,三氟化氮等电子特气持久被日美企业垄断。中微公司刻蚀机虽实现 52% 成熟制程市场拥有率,但 3nm 以下先辈制程仍需冲破 EUV 配套手艺。

深圳市做为集成电全财产链沉镇,2025 年上半年财产规模达 1424 亿元,同比增加 16。9%,创汗青同期新高。该市近期出台《关于推进半导体取集成电财产高质量成长的若干办法》,从七大维度提出 10 条支撑行动:包罗冲破高端芯片产物、加强设想流片支撑、推广 EDA 东西使用、攻坚焦点设备及材料、提拔高端封测程度等,笼盖设想、制制、设备、材料全链条(来历:深圳市发改委 2025 年 7 月通知布告)。